La reciente aprobación de la Ley de Inocencia Fiscal (N° 27.799) modifica de manera fundamental el escenario de riesgo tributario en Argentina. Este informe le proporciona las claves estratégicas para navegar este nuevo paradigma, que cambia la relación entre el contribuyente y el fisco, y entender sus implicancias directas para su empresa.

1. Introducción: Un Cambio de Paradigma en la Relación Fisco-Contribuyente

La Ley de Inocencia Fiscal representa un cambio fundamental en la filosofía de fiscalización del Estado. Históricamente, el enfoque se ha basado en una lógica de «sospecha», donde el contribuyente operaba bajo una presunción de posible incumplimiento. La nueva ley invierte esta perspectiva, estableciendo un modelo basado en la «presunción de cumplimiento», salvo que exista evidencia concreta que demuestre lo contrario.

El objetivo estratégico de esta reforma es doble. Por un lado, busca concentrar los valiosos recursos del organismo recaudador (ARCA) en la persecución de los casos de evasión de mayor magnitud y complejidad. Por otro, pretende ofrecer una mayor seguridad jurídica a los contribuyentes cumplidores y reducir la litigiosidad por montos que, debido al efecto de la inflación, se habían tornado irrisorios desde una perspectiva penal.

Como bien señala la contadora Elisabet Piacentini, presidenta de la Comisión Pyme del Consejo Profesional de Ciencias Económicas de CABA, el fin es optimizar el uso de los recursos fiscales. Pretender que la administración destine tiempo a denuncias por montos bajos representa un «desperdicio del tiempo productivo de los organismos». En esencia, la ley busca un equilibrio entre eficiencia recaudatoria y garantías para el ciudadano.

A continuación, analizaremos los cambios cuantitativos y cualitativos más significativos que esta ley introduce en el Régimen Penal Tributario.

2. Actualización de Umbrales: Nuevos Montos para la Configuración de Delitos Tributarios

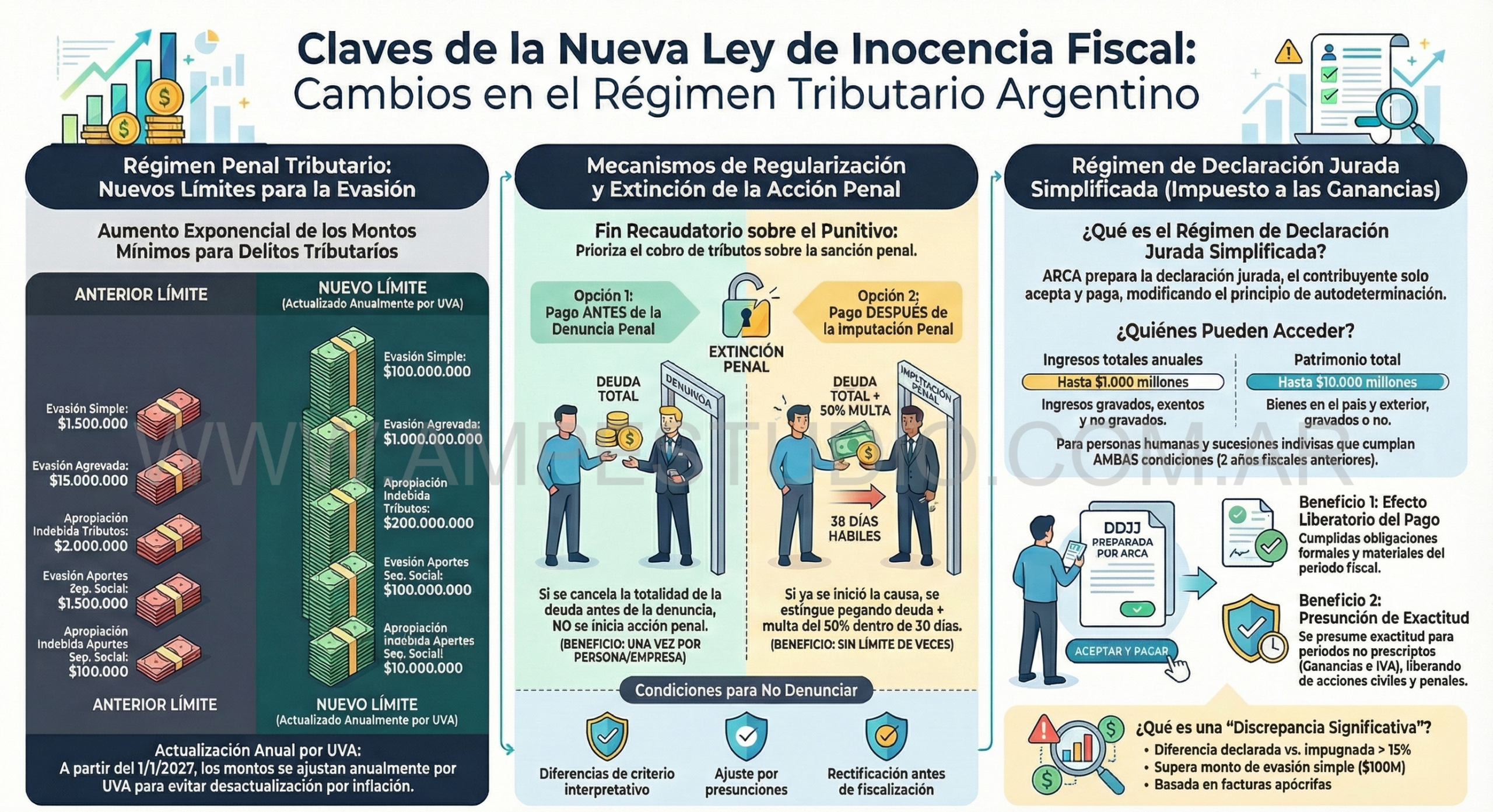

Un pilar central de la reforma es la actualización de los «umbrales de punibilidad». Estos montos representan la condición objetiva que determina si un incumplimiento fiscal es tratado como una infracción administrativa (sancionable con multas) o si escala a la categoría de un presunto delito penal, con el riesgo de penas de prisión. La desactualización de estos valores por la inflación había provocado que infracciones de menor cuantía pudieran derivar en causas penales, una situación que la nueva ley corrige drásticamente.

Para ilustrar el alcance de esta modificación, hemos preparado la siguiente tabla comparativa con los montos clave:

| Figura Penal | Monto Anterior (Ley 27.430) | Monto Nuevo (Ley 27.799) | Factor de Aumento |

| Evasión simple (tributaria) | $1.500.000 | $100.000.000 | 66,7x |

| Evasión agravada (por monto) | $15.000.000 | $1.000.000.000 | 66,7x |

| Evasión agravada (estructuras / beneficios fiscales) | $2.000.000 | $200.000.000 | 100x |

| Apropiación indebida de tributos (mensual) | $100.000 | $10.000.000 | 100x |

| Evasión simple (seguridad social, mensual) | $200.000 | $7.000.000 | 35x |

| Evasión agravada (seguridad social, mensual) | $1.000.000 | $35.000.000 | 35x |

| Simulación dolosa de cancelación (tributaria) | $500.000 | $20.000.000 | 40x |

Para su empresa, el impacto de esta actualización es inmediato: contingencias que ayer representaban un riesgo penal hoy pueden ser meramente administrativas. Esto significa que, si bien seguirán siendo sancionadas con multas, ya no conllevarán el riesgo de un proceso penal y eventuales penas de prisión.

Esta modificación, sin embargo, no es la única herramienta de defensa. La ley también introduce mecanismos explícitos para la regularización de deudas, como veremos a continuación.

3. Mecanismos de Defensa y Opciones de Regularización (Nuevo Artículo 16)

Una de las incorporaciones más estratégicas de la Ley N° 27.799 es la reformulación del Artículo 16 del Régimen Penal Tributario. Este artículo introduce herramientas proactivas para la gestión de riesgos fiscales, ofreciendo vías claras para evitar el inicio de un proceso penal o, en su defecto, lograr su conclusión anticipada mediante el pago de las obligaciones.

3.1. Vía Preventiva: Cómo Evitar una Denuncia Penal Pagando a Tiempo

La ley establece un mecanismo que permite al contribuyente evitar que ARCA formule una denuncia penal en su contra.

- Condiciones: Para acceder a este beneficio, el contribuyente debe cancelar de forma incondicional y total el importe de las obligaciones evadidas más sus correspondientes intereses.

- Momento de Aplicación: El pago debe realizarse antes de que ARCA formule la denuncia penal.

- Limitación Clave: Este beneficio se otorga por única vez por cada persona humana o jurídica.

3.2. Vía Resolutiva: Cómo Extinguir una Causa Penal ya Iniciada

En el caso de que la denuncia ya haya sido formulada y la causa penal se encuentre en curso, la ley prevé una segunda vía para su finalización.

- Requisitos: El imputado debe aceptar y cancelar la totalidad de las obligaciones evadidas, sus intereses, y un importe adicional equivalente al 50% de la suma total adeudada.

- Plazo Perentorio: Existe una ventana de tiempo estricta para acogerse a este beneficio: debe realizarse dentro de los 30 días hábiles posteriores a la notificación fehaciente de la imputación penal.

- Disponibilidad: Esta vía, a diferencia de la dispensa pre-denuncia, refleja un pragmatismo recaudatorio por parte del Estado. Permite al contribuyente «cuantificar el costo» de cerrar un proceso penal, transformando un riesgo legal incierto en un gasto financiero definido (el capital, los intereses, más un peaje del 50%). A diferencia de la vía preventiva, esta modalidad no está limitada a una única vez.

Además de estas vías de regularización, la ley redefine qué situaciones, por su propia naturaleza, no ameritan una denuncia penal, incluso si superan los nuevos umbrales.

4. Nuevos Supuestos de Exclusión de Denuncia Penal (Nuevo Artículo 19)

El nuevo Artículo 19 del Régimen Penal Tributario es de una importancia estratégica fundamental. Este artículo codifica situaciones específicas en las que, aunque se superen los umbrales monetarios, el organismo recaudador no debe formular una denuncia penal. Su redacción reconoce una realidad fundamental: no todo ajuste fiscal o diferencia de criterio implica una conducta dolosa o un engaño deliberado.

Los principales supuestos de exclusión son los siguientes:

- Diferencias de Criterio: No procederá la denuncia si el ajuste fiscal obedece a controversias interpretativas sobre la normativa aplicable o a aspectos técnico-contables discutibles en la liquidación del impuesto. La presentación formal ante ARCA del criterio utilizado por el contribuyente actúa como una importante salvaguarda.

- Ajustes Basados Exclusivamente en Presunciones: Este es uno de los avances más significativos. La ley ahora prohíbe fundar una denuncia penal únicamente en presunciones legales (como los incrementos patrimoniales no justificados) si no existen otros elementos de prueba directos que acrediten el dolo o el ardid. Esta disposición codifica y eleva una larga doctrina judicial a la categoría de ley vinculante para la autoridad fiscal. Anteriormente, los contribuyentes debían argumentar este principio en los tribunales (citando casos como Mazza de la Corte Suprema), pero ahora ARCA tiene legalmente prohibido iniciar una acción penal basándose únicamente en presunciones.

- Exteriorización Fundada del Criterio: Se introduce un mecanismo proactivo de protección. Si un contribuyente informa a ARCA, de manera fundada, su criterio interpretativo o técnico-contable (antes o al momento de presentar su declaración jurada), dicha exteriorización actúa como un escudo preventivo frente a una eventual denuncia penal por ese concepto.

- Presentación de Declaraciones Juradas antes de la Fiscalización: La ley aclara que la presentación de declaraciones juradas, ya sean originales o rectificativas, antes de recibir la notificación formal del inicio de una fiscalización para ese tributo y período, también impide la formulación de una denuncia penal.

Estos cambios introducen un mayor grado de previsibilidad, pero la innovación más disruptiva de la ley es, sin duda, la creación de un nuevo régimen simplificado.

5. Análisis del Régimen de Declaración Jurada Simplificada de Ganancias

La ley crea un Régimen de Declaración Jurada Simplificada para el Impuesto a las Ganancias, una de sus innovaciones más relevantes. Está diseñado para otorgar previsibilidad y simplificar el cumplimiento para un determinado universo de contribuyentes, ofreciendo un beneficio de «borrón y cuenta nueva» a cambio de aceptar la liquidación propuesta por el fisco.

5.1. ¿En qué consiste y quiénes pueden optar?

- Descripción: Es una modalidad opcional para personas humanas y sucesiones indivisas residentes en el país.

- Mecanismo: El sistema, que será implementado por ARCA, consiste en que el contribuyente acepte una declaración jurada propuesta por el propio organismo, elaborada con la información disponible en sus bases de datos. El Poder Ejecutivo podrá establecer requisitos adicionales para la adhesión.

5.2. El Beneficio Central: Un «Borrón y Cuenta Nueva» para Períodos Anteriores

El principal atractivo de este régimen radica en sus potentes efectos una vez que la propuesta de ARCA es aceptada y el impuesto resultante es pagado.

- Liberación de Acciones: El contribuyente queda liberado de toda acción civil y por delitos tributarios correspondiente al período fiscal declarado bajo esta modalidad.

- Presunción de Exactitud Extensiva: El beneficio más poderoso es que la «presunción de exactitud» de la declaración aceptada se extiende a todos los períodos fiscales anteriores no prescriptos. En la práctica, esto representa una herramienta de saneamiento fiscal que extingue riesgos latentes de años pasados en una sola acción decisiva, brindando una seguridad jurídica sin precedentes.

5.3. ¡Atención! La «Discrepancia Significativa» y sus Consecuencias

El régimen incluye una cláusula de salvaguarda para el fisco. Si, con posterioridad a la adhesión, ARCA detecta una «discrepancia significativa», todos los beneficios del régimen se anulan. Es crucial entender qué constituye esta discrepancia. La ley la define de manera precisa, limitándola a tres situaciones:

- Una impugnación de ARCA que resulte en un incremento del saldo a favor del fisco de un 15% o más respecto de lo declarado.

- Una diferencia entre el impuesto declarado y el determinado por ARCA que supere el nuevo umbral de evasión simple (es decir, $100.000.000).

- Una impugnación que se fundamente en el uso de facturas o documentos apócrifos.

Si ARCA detecta una de estas situaciones, se pierde tanto la presunción de exactitud como el efecto liberatorio. Esto habilita al organismo a fiscalizar y determinar deudas, intereses y sanciones sobre todos los períodos no prescriptos, como si el contribuyente nunca hubiera adherido al régimen.

6. Conclusiones y Recomendaciones Estratégicas

La Ley de Inocencia Fiscal reconfigura el panorama del riesgo tributario en nuestro país. Su espíritu es claro: enfocar la persecución penal en los grandes evasores y en las maniobras fraudulentas complejas, mientras se ofrecen nuevas herramientas de defensa, regularización y seguridad jurídica para el resto de los contribuyentes.

Ante este nuevo escenario, desde nuestro estudio recomendamos las siguientes acciones estratégicas:

- Revisión de Contingencias Pasadas: Es fundamental evaluar situaciones fiscales de años anteriores no prescriptos a la luz de los nuevos umbrales monetarios. Lo que antes podía constituir un riesgo penal significativo, hoy podría haberse transformado en una contingencia puramente administrativa y gestionable a través de planes de pago.

- Uso Proactivo de los Mecanismos de Regularización: Las opciones de pago previstas en el nuevo Artículo 16 deben ser consideradas como una herramienta estratégica de gestión de crisis. Ante una inspección compleja o un ajuste relevante, estas vías permiten cuantificar el costo de cerrar una contingencia penal y tomar decisiones informadas.

- Documentación de Criterios Interpretativos: El nuevo Artículo 19 otorga un valor sin precedentes a la documentación. Es crítico documentar internamente los criterios técnico-contables utilizados para la liquidación de impuestos. En casos de alta complejidad o montos significativos, recomendamos comunicar formalmente dichos criterios a ARCA para activar el escudo protector que prevé la ley.

- Análisis de Adhesión al Régimen Simplificado: Sugerimos analizar en detalle con nuestro equipo la conveniencia de optar por el nuevo Régimen de Declaración Jurada Simplificada. Es necesario ponderar el extraordinario beneficio de la liberación de períodos pasados frente a la certeza de no incurrir en ninguna de las tres causales de «discrepancia significativa».

- Alerta Estratégica: El Foco se Desplaza a las Sanciones Formales: Si bien el régimen penal se ha flexibilizado, es importante advertir que las multas por incumplimientos formales han aumentado drásticamente. Por ejemplo, la multa por falta de presentación de declaraciones juradas para personas humanas ha pasado de $200 a $220.000. Mientras la ley decriminaliza ciertas conductas, eleva el costo financiero de la negligencia administrativa, exigiendo un renovado rigor en la higiene del cumplimiento.

Este nuevo marco legal presenta tanto oportunidades para mitigar riesgos históricos como nuevas exigencias de cumplimiento. Le instamos a agendar una reunión con nuestro equipo para realizar un diagnóstico de su situación particular y diseñar un plan de acción a medida. El momento de actuar es ahora.

Pingback:Mejora tu cumplimiento tributario con ARCA - AMP Estudio

Pingback:Descubre las claves de la Inocencia Fiscal - AMP Estudio